Закон Республики Башкортостан от 23.09.2022 N 599-з

РЕСПУБЛИКА БАШКОРТОСТАН

ЗАКОН

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЗАКОН РЕСПУБЛИКИ БАШКОРТОСТАН

"О МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЯХ В РЕСПУБЛИКЕ БАШКОРТОСТАН"

Принят Государственным Собранием - Курултаем Республики Башкортостан 22 сентября 2022 года.

Статья 1

Внести в Закон Республики Башкортостан от 15 июля 2005 года N 203-з "О межбюджетных отношениях в Республике Башкортостан" (в редакции Закона Республики Башкортостан от 3 марта 2010 года N 229-з) (Ведомости Государственного Собрания - Курултая, Президента и Правительства Республики Башкортостан, 2005, N 17 (215), ст. 876; 2010, N 6 (324), ст. 292; 2013, N 21 (423), ст. 962; N 34 (436), ст. 1449; Ведомости Государственного Собрания - Курултая, Главы и Правительства Республики Башкортостан, 2015, N 20 (494), ст. 940; 2017, N 21 (567), ст. 848; 2020, N 22 (676), ст. 1196; 2021, N 22 (712), ст. 1152; 2022, N 21 (747), ст. 1357) следующие изменения:

1) в статье 17:

а) в части 1.1 слова "Государственный комитет Республики Башкортостан по транспорту и дорожному хозяйству" заменить словами "Республиканский орган исполнительной власти, осуществляющий в пределах своей компетенции межотраслевую координацию и функциональное регулирование в сфере дорожного хозяйства и организации пассажирских перевозок населения автомобильным, внеуличным, железнодорожным, внутренним водным, воздушным транспортом пригородного и межмуниципального сообщения на территории Республики Башкортостан,";

б) в части 2 слова "Государственным комитетом Республики Башкортостан по транспорту и дорожному хозяйству" заменить словами "республиканским органом исполнительной власти, осуществляющим в пределах своей компетенции межотраслевую координацию и функциональное регулирование в сфере дорожного хозяйства и организации пассажирских перевозок населения автомобильным, внеуличным, железнодорожным, внутренним водным, воздушным транспортом пригородного и межмуниципального сообщения на территории Республики Башкортостан,";

2) дополнить статьей 18 следующего содержания:

"Статья 18. Установление дифференцированных нормативов отчислений в бюджеты городских округов от налога, взимаемого в связи с применением упрощенной системы налогообложения

1. Размер дифференцированного норматива отчислений в бюджеты городских округов от налога, взимаемого в связи с применением упрощенной системы налогообложения, устанавливается законом Республики Башкортостан о бюджете Республики Башкортостан на очередной финансовый год и плановый период в соответствии с пунктом 3.3 статьи 58 Бюджетного кодекса исходя из темпа роста поступлений налога, взимаемого в связи с применением упрощенной системы налогообложения, и темпа роста численности субъектов малого и среднего предпринимательства.

2. Темп роста поступлений налога, взимаемого в связи с применением упрощенной системы налогообложения, определяется на основании данных годового отчета об исполнении консолидированного бюджета Республики Башкортостан.

3. Темп роста численности субъектов малого и среднего предпринимательства по итогам соответствующего отчетного года определяется на основании данных единого реестра субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии со статьей 4.1 Федерального закона от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

4. Дифференцированный норматив отчислений в бюджеты городских округов от налога, взимаемого в связи с применением упрощенной системы налогообложения, рассчитывается Министерством финансов Республики Башкортостан по Методике расчета дифференцированных нормативов отчислений в бюджеты городских округов от налога, взимаемого в связи с применением упрощенной системы налогообложения, подлежащего зачислению в бюджет Республики Башкортостан, на очередной финансовый год и плановый период согласно приложению 7 к настоящему Закону.";

3) дополнить приложением 7 следующего содержания:

"Приложение 7

к Закону Республики Башкортостан

"О межбюджетных отношениях

в Республике Башкортостан"

МЕТОДИКА

РАСЧЕТА ДИФФЕРЕНЦИРОВАННЫХ НОРМАТИВОВ ОТЧИСЛЕНИЙ В БЮДЖЕТЫ

ГОРОДСКИХ ОКРУГОВ ОТ НАЛОГА, ВЗИМАЕМОГО В СВЯЗИ

С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ,

ПОДЛЕЖАЩЕГО ЗАЧИСЛЕНИЮ В БЮДЖЕТ РЕСПУБЛИКИ БАШКОРТОСТАН,

НА ОЧЕРЕДНОЙ ФИНАНСОВЫЙ ГОД И ПЛАНОВЫЙ ПЕРИОД

1. Дифференцированный норматив отчислений в бюджет городского округа для i-го городского округа рассчитывается на очередной финансовый год по следующей формуле:

N2023+i = A + A1 + A2, где

N2023+i - дифференцированный норматив отчислений в бюджет городского округа на очередной финансовый год;

A - показатель, равный дифференцированному нормативу в текущем финансовом году, установленный для городского округа и утвержденный законом Республики Башкортостан о бюджете Республики Башкортостан на очередной финансовый год и плановый период;

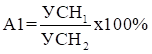

A1 - показатель, определяемый исходя из темпа роста поступлений налога, взимаемого в связи с применением упрощенной системы налогообложения (далее - УСН), с территории городского округа в консолидированный бюджет Республики Башкортостан за отчетный год, рассчитываемый по формуле:

, где

, где

УСН1 - размер поступлений УСН с территории городского округа в отчетном году;

УСН2 - размер поступлений УСН с территории городского округа за год, предшествующий отчетному.

В случае, если темп роста поступлений УСН за отчетный год с территории городского округа в консолидированный бюджет Республики Башкортостан составил 110% и более, то значение норматива A1 берется равным 2,5%, если меньше 110%, то значение норматива A1 равно 0;

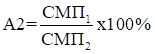

A2 - показатель, определяемый исходя из темпа роста численности субъектов малого и среднего предпринимательства, включенных в единый реестр субъектов малого и среднего предпринимательства на территории городского округа за отчетный год, рассчитываемый по формуле:

, где

, где

СМП1 - численность субъектов малого и среднего предпринимательства на территории городского округа в отчетном году;

СМП2 - численность субъектов малого и среднего предпринимательства в году, предшествующем отчетному.

В случае, если темп роста численности субъектов малого и среднего предпринимательства, включенных в единый реестр субъектов малого и среднего предпринимательства, на территории городского округа за отчетный год составил 101% и более, то значение норматива A2 берется равным 2,5%, если меньше 101%, то значение норматива A2 равно 0.

Дифференцированный норматив на плановый период принимается равным нормативу на очередной финансовый год, установленному для городского округа, и утверждается законом Республики Башкортостан о бюджете Республики Башкортостан на очередной финансовый год и плановый период.

Для целей расчета дифференцированного норматива на 2023 год значение показателя A принимается равным 0.

Максимально возможный размер дифференцированного норматива для городского округа может составить не более 50 процентов.".

Статья 2

Настоящий Закон вступает в силу с 1 января 2023 года.

Глава

Республики Башкортостан

Р.ХАБИРОВ

Уфа, Дом Республики

23 сентября 2022 года

N 599-з